¡Hola Indexados!

La inflación. hoy hablaremos de este fenómeno que, silenciosamente perjudica nuestros ahorros. Así mismo, te explicaré que relación tiene con la rentabilidad (nominal y real) de nuestras inversiones. Por ultimo, te diré como combatir la inflación.

Recuerdo cuando iba al colegio, el pasaje costaba 0.30 céntimos, el pan 0.10 céntimos, todo era mas barato. ¿Te has preguntado porque ahora todo se hace cada vez mas caro con el pasar del tiempo. Pues ello es producto de la inflación.

¿Qué es la inflación?

La inflación es un fenómeno económico en el cual aumenta de manera constante y generalizada el precio de bienes y servicios durante un periodo de tiempo.

Constante y generalizada. Esto quiere decir que se le llama inflación a la subida de la media precios de un conjunto de bienes y servicios de todo un país. Estos precios suben y suben, se inflan, por ende el termino: Inflación.

Esta subida de precio constante y generalizada provoca que con nuestro dinero podamos comprar cada vez menos, a esto se le llama: pérdida de poder adquisitivo.

Por ejemplo, el kilo de papa blanca actualmente está 1.70 soles aprox. Si el precio sube 3% cada año, cada año con el mismo dinero voy a poder comprar cada vez menos.

Causas de la inflación

La inflación puede producirse, principalmente, por estas 4 causas:

- Inflación por demanda: Es cuando aumenta la necesidad de compra (demanda) y las empresas (oferta) no tiene la capacidad de brindarle a toda esa demanda. Esto ocasiona un aumento en los precios de dichos productos demandados. Ejemplo: El precio de las mascarillas en el inicio de la pandemia COVID-19.

- Inflación por costes: Se produce cuando los costos de producción aumentan (materias primas, mano de obra, subida de impuesto). Dicho aumento de costos eleva el precio final del producto o servicio ofertado.

- Inflación autoconstruida: Por causa de expectativas de que los precios van a subir en un futuro, lo que produce que los ofertantes incrementen a corto plazo los precios, a fin de anticiparse y que el aumento sea gradual y no de golpe.

- Por el aumento de la base monetaria: Cuando aumenta la cantidad de dinero que hay en la economía, aumenta la demanda de productos y servicios mas rápido de lo que la oferta pueda producir, lo que provoca que los precios de productos y servicios suban.

Tipos de inflación

En economía se suele usar diversos términos que describen los tipos de inflación de acuerdo a las formas en que los precios aumentan y también, a nivel de porcentajes:

- Estanflación: Se da cuando existe inflación y acompañado del decrecimiento del Producto Bruto Interno (PBI).

- Inflación subyacente: Es la subida de precios excluyendo los productos energéticos.

- Deflación: Es cuando hay una inflación negativa, por ende, los precios bajan. (No es tan bueno como parece)

- Inflación moderada: Es la subida de precios menor al 10% anual.

- Inflación galopante: Cuando la subida de precios es mas de 10% e incluso puede llegar a porcentajes de tres dígitos.

- Hiperinflación: Es el aumento de precios que superan el 1000% en un año. Provocando severas crisis económicas.

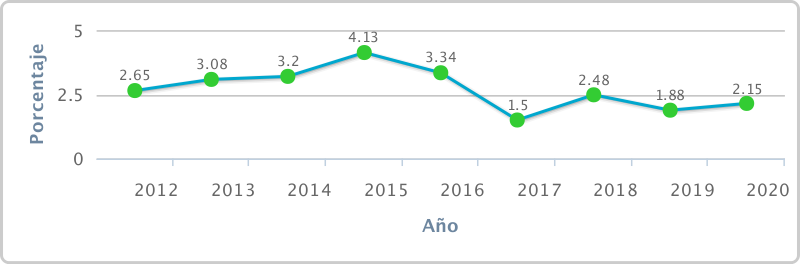

Inflación en el Perú

La inflación en el Perú se calcula como la variación mensual o anual del Índice de Precios al Consumidor (IPC). El Instituto Nacional de Estadística e Informática (INEI) construye el IPC a partir de una canasta representativa de bienes y servicios, conformada por 8 grupos de consumo: alimentos y bebidas; vestido y calzado; alquiler de vivienda, combustible y electricidad; muebles y mantenimiento de la vivienda; cuidados de la salud; transporte y comunicaciones; esparcimiento y educación; otros bienes y servicios.

De acuerdo al Reporte de Inflación Diciembre 2020 el Banco Central de Reserva del Perú (BCRP) proyecta que la inflación de 2021 y 2022 se ubique en el tramo inferior del rango meta (1% al 3%) en un contexto de inflación importada moderada, una brecha del producto negativa y menores costos por medidas de control sanitario, por el Estado de Emergencia del COVID-19.

¿Cómo la inflación afecta nuestro dinero?

Tal vez hayas leído ¿Por qué es importante invertir?, en donde menciono todas las ventajas que tiene el invertir nuestro dinero. En uno de dichos puntos menciono el de mantener nuestro poder adquisitivo.

Aquí vamos a detallar este punto de manera muy simple con un ejemplo.

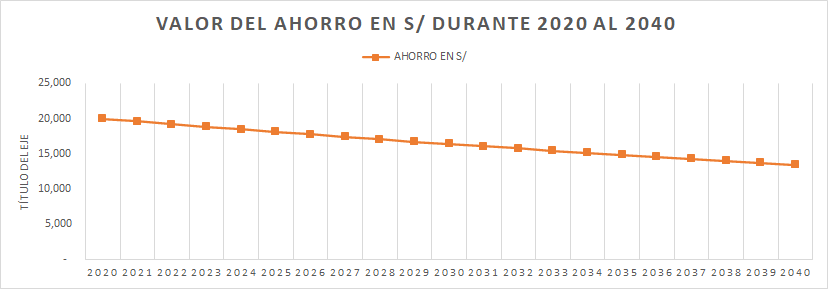

Imaginemos que tras varios años de haber trabajado hemos ahorrado 20.000 soles. Todo ese dinero lo tenemos «bajo el colchón»; en otras palabras, sin invertirlo.

Pues bien, de acuerdo a que cada año incrementará del 1% al 3% la inflación según el Índice de Precios al Consumidor (IPC) veamos de hacer una proyección con el ahorro de nuestro ejemplo y ver cuanto de valor pierde.

Utilizaremos una inflación promedio de 2%.

| Año | Ahorro en S/ |

| 2020 | 20,000 |

| 2021 | 19,608 |

| 2022 | 19,223 |

| 2023 | 18,846 |

| 2024 | 18,477 |

| 2025 | 18,115 |

| 2026 | 17,759 |

| 2027 | 17,411 |

| 2028 | 17,070 |

| 2029 | 16,735 |

| 2030 | 16,407 |

| 2031 | 16,085 |

| 2032 | 15,770 |

| 2033 | 15,461 |

| 2034 | 15,158 |

| 2035 | 14,860 |

| 2036 | 14,569 |

| 2037 | 14,283 |

| 2038 | 14,003 |

| 2039 | 13,729 |

| 2040 | 13,459 |

Veamos que nuestro ahorro fue de 20.000 soles en el Año 2020 y aplicando una inflación de 2% cada año hasta el año 2040 terminamos con un ahorro de 13.459 soles.

No es que la cantidad de billetes se haya reducido, sino que representa que lo que podías comprar con 20.000 soles ahora no lo podrás hacer ya que el precios de varios productos y servicios han subido 2% cada año.

Siguiendo con el resultado de la tabla, esos 20.000 soles iniciales equivale en el Año 2040 haber perdido 33% de nuestros ahorros. También se interpreta como que nuestro ahorro a perdido su poder adquisitivo en 33%. ¡Eso es brutal!

Cada año podemos comprar menos con el mismo dinero que tenemos ahorrado. Es así que a la Inflación le llamamos «el enemigo invisible».

Para vencer la inflación tenemos que si o si invertir, ya que la inversión rentabiliza el dinero. Lo mínimo sería que tu inversión supere la inflación, al menos para mantener tu poder adquisitivo.

Si hasta aquí te has dado cuenta que la inversión es fundamental y que no solo basta con ahorrar, te invito a leer este articulo: ¿Dónde invierto mi dinero?, donde comento, de manera global, las activos que existen a la hora de invertir nuestro dinero.

La rentabilidad y la inflación

Cuando queremos conocer la rentabilidad de nuestra inversión, es importante calcular también la inflación, el cual crea este efecto negativo que afecta a nuestra inversión.

Por ello es importante tener estos dos conceptos claros:

- Rentabilidad nominal:

Cuando hacemos el calculo de nuestra inversión sin incluir la inflación. - Rentabilidad real:

Por el contrario, cuando incluimos la inflación en nuestra rentabilidad. Esta rentabilidad real si calcula de manera precisa teniendo en cuenta esa perdida del poder adquisitivo que genera la inflación.

Para calcular la rentabilidad real solo hay que aplicar la siguiente formula:

Veamos un ejemplo:

Un inversor ha obtenido 7% de rentabilidad (nominal) en su primer año. La inflación de dicho periodo ha sido de 1.5%. ¿Cuál ha sido la rentabilidad real?

Aplicamos la formula:

Rentabilidad real = ((1+0.07/1+0.015) -1) *100 =5.41%

Interpretación: La rentabilidad del 7% obtenida por el inversor ajustada a la inflación ha sido de 5.41%.

Por ello es importante que cuando calculemos nuestra rentabilidad, luego la ajustemos con la inflación (rentabilidad real) del mismo periodo.

Conclusiones

A modo de cierre, ahora que ya sabes de nuestro enemigo invisible y cuanto nos puede afectar de manera silenciosa, es muy importante que en donde este nuestro dinero, ya sea en un activo muy conservador, este te provea de una tasa de interés mayor al de la inflación.

Te sugiero esta web en Perú donde hace una comparación de diversos productos financieros: comparabien.com

Ya si hablamos de productos de renta variable, estos han tenido mayor desempeño en comparación a la inflación.

Si tienes alguna pregunta, sugerencia o recomendación, no dudes en dejarme un comentario más abajo.

¿te ha gustado esta entrada? ¡Compártelo en tus redes sociales!

Crédito Imagen: Image by Ryan McGuire from Pixabay

No responses yet